iDeCo(イデコ)という愛称で呼ばれる

個人型確定拠出年金だが、私も利用している。

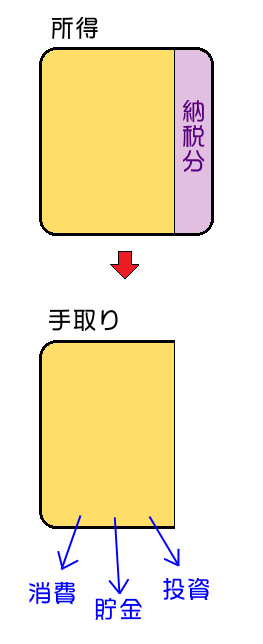

普通なら所得(収入から経費を引いた分)には

所得税や住民税などの税金がかかり、

残りの分を自分の好きなものに使うことになる。

株や投資信託など投資資金も普通はこの手取りの中から捻出する。

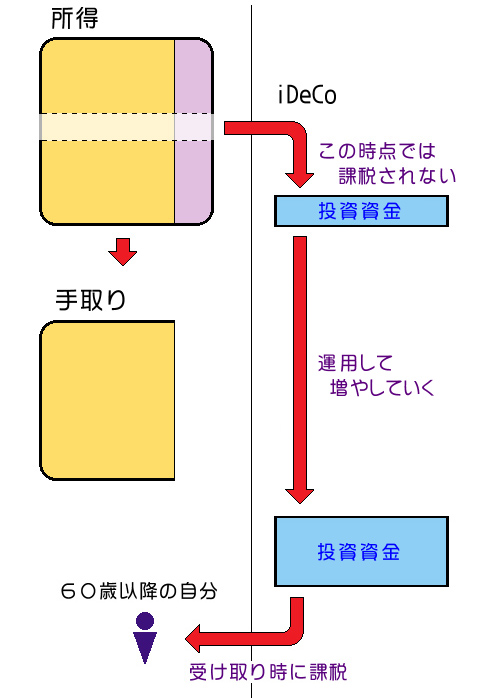

iDeCoに加入すると所得の中から毎月一定額が抜かれて、

定期預金や投資信託に回すことができる。

iDeCo用に抜かれた分には税金がかからず、

税引きされる予定だった分も含めてすべて投資に回すことができるため、

節税・投資効果が大きい(ここが最大のメリット)。

ただし、iDeCoで運用している資産は

60歳以降にならないと引き出せない(ここが最大のデメリット)。

つまり、60歳になるまでは

所得の中から一定額がiDeCo用に回る分だけ手取りは少なくなり、

その金は60歳以降に返ってくるというわけだ。

言うなればiDeCoは未来の自分への送金である。

課税されなかった分まるまる得になるのかというと、

60歳以降になって受け取るときに課税されてしまう。

一時金として一気に受け取るか

年金として徐々に受け取るかによって異なるが、

一時金なら退職所得控除、年金なら公的年金控除を利用して

なるべく課税額を下げる努力ができる。

60歳まで動かせないという流動性の悪さは気になるが、

税引き分も含めて資産運用できるのはかなり大きい。

毎月の所得にある程度の余裕があるなら

iDeCoを利用した方が人生全体では得になるだろう。